Course Content

Topic outline

-

Assalamu 'alaikim warahmatullahi wabarakatuh...

Halo semuanya!

Selamat datang di mata kuliah Akuntansi Keuangan Lanjutan II! Kami senang sekali bisa bersama kalian. Di semester ini, kita akan membahas berbagai topik menarik, seperti join venture, isu seputar konsolidasi, transaksi mata uang asing dan pelaporannya, pelaporan interim dan segmen, serta beberapa materi lain yang merupakan bentuk penerapan standar akuntansi internasional.

Ilmu yang kalian dapatkan di sini akan sangat berharga, terutama untuk mempersiapkan kalian menghadapi tantangan di dunia kerja, menjadi akuntan-akuntan hebat di masa depan. Kita juga akan melakukan analisis studi kasus yang nyata, sehingga kalian bisa melihat bagaimana teori diterapkan dalam praktik.

Kami berharap kalian siap untuk belajar, berdiskusi, dan berkolaborasi. Jangan ragu untuk bertanya dan berbagi pendapat. Mari kita ciptakan suasana belajar yang interaktif dan menyenangkan. Semangat belajar, ya!

DESKRIPSI MATA KULIAH

Akuntansi Keuangan Lanjutan II merupakan mata kuliah akuntansi yang membahas permasalahan akuntansi dan pelaporan keuangan untuk struktur organisasi yang semakin kompleks, akuntansi untuk business combinations, intercorporate equity investments dan consolidation concepts. Mata kuliah ini memberikan bekal kemampuan bagi mahasiswa untuk menyusun laporan keuangan konsolidasian, laporan terkait dengan penggabungan usaha, investasi pada entitas asosiasi dengan mengacu pada revisi Standar Akuntansi Keuangan dengan International Financial Reporting Standard (IFRS) yang berlaku efektif di Indonesia.

CAPAIAN PEMBELAJARAN MATA KULIAH

- Mahasiswa mampu menunjukkan sikap bertanggungjawab atas pekerjaan di bidang akuntansi keuangan lanjutan secara mandiri.

- Mampu mengambil keputusan secara tepat dalam konteks penyelesaian masalah di bidang akuntansi keuangan lanjutan, berdasarkan hasil analisis informasi dan data.

- Menguasai konsep teoritis akuntansi keuangan lanjutan secara mendalam untuk pengambilan keputusan.

-

Silakan mengikuti petunjuk belajar untuk memaksimalkan pembelajaran

-

Silahkan dibaca RPS untuk panduan perkuliahan selama satu semeter!

-

Silakan dibaca dengan seksama untuk memahami aktivitas selama perkuliahan dan bentuk penilaiannya masing-masing

-

Silakan isi daftar hadir sesuai kelas yang tertera. Kebijakan pengisian daftar hadir disesuikan dengan kesepakatan masing-masing kelas

-

Halo semuanya! Bagaimana kabar kalian?

Selamat datang di pertemuan pertama kita di mata kuliah Akuntansi Keuangan Lanjutan II! Hari ini, kita akan membahas topik yang sangat menarik dan relevan, yaitu joint venture dalam konteks akuntansi.

Bayangkan kalian adalah pemilik dua perusahaan yang memiliki kekuatan dan sumber daya yang berbeda, tetapi ingin mencapai sesuatu yang lebih besar. Bagaimana jika kalian bergabung untuk menciptakan peluang baru dan membagi risiko? Mengapa penting bagi kita untuk memahami pencatatan akuntansi dalam joint venture? Bagaimana metode yang berbeda mempengaruhi laporan keuangan dan keputusan manajerial? Inilah esensi dari joint venture!

Kita akan menggali bagaimana akuntansi untuk joint venture dilakukan, termasuk metode pencatatan dan pelaporan keuangan yang tepat. Kita juga akan melihat bagaimana joint venture dapat memengaruhi laporan keuangan masing-masing pihak, serta tantangan yang mungkin dihadapi dalam proses akuntansinya.

Kami harap kalian siap untuk berdiskusi dan menganalisis beberapa studi kasus nyata. Ini adalah kesempatan yang baik untuk memahami konsep yang sangat penting ini dalam praktik akuntansi. Mari kita mulai!

-

Apa target perkuliahan kita pekan pertama ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Joint venture (JV) adalah bentuk kerjasama antara dua atau lebih entitas untuk mencapai tujuan bisnis tertentu, di mana masing-masing pihak berkontribusi dengan sumber daya, baik itu modal, teknologi, atau keahlian. Joint venture adalah strategi yang banyak digunakan dalam bisnis untuk meminimalkan risiko dan memanfaatkan sumber daya secara efektif. Memahami perlakuan akuntansi dan pengaruhnya terhadap laporan keuangan adalah kunci bagi para akuntan dan pengelola keuangan untuk membuat keputusan yang tepat dalam konteks kerjasama ini.

Pada konteks akuntansi keuangan, joint venture memiliki karakteristik dan perlakuan akuntansi yang khas. -

Tontonlah video dengan seksama. Catat yang menjadi poin utama dalam join venture.

-

silakan diamati contoh perusahaan yang melakukan join venture di bawah.

Apakah kamu lebih memahami bentuk join venture? bisakah membedakan antara join venture dan partnership?

LATIHAN

1. Carilah satu contoh join venture yang ada di Indonesia.

2. Pilihlah join venture yang melibatkan BUMN.

3. Uraikan kegiatan yang dilakukan.

4. Hasilnya akan dibahas di pertemuan.

-

Halo rekan-rekan mahasiswa! Pada kesempatan kali ini, kita akan membahas tentang joint venture dalam konteks akuntansi keuangan lanjutan. Joint venture merupakan suatu bentuk kerjasama di mana dua atau lebih perusahaan berkolaborasi untuk mencapai tujuan tertentu sambil tetap mempertahankan identitas masing-masing. Dalam diskusi ini, kita akan menggali bagaimana pengakuan dan perlakuan akuntansi terhadap joint venture memengaruhi laporan keuangan para pihak yang terlibat.

Petunjuk Diskusi

Mari kita diskusikan dampak akuntansi dari joint venture. Pertimbangkan berbagai metode yang digunakan untuk mencatat investasi dalam joint venture, seperti metode proporsional atau metode ekuitas. Diskusikan juga bagaimana setiap metode dapat memengaruhi persepsi investor dan pemangku kepentingan lainnya.

Pertanyaan Diskusi

Bagaimana perbedaan perlakuan akuntansi antara metode proporsional dan metode ekuitas dalam joint venture dapat memengaruhi keputusan investasi dan penilaian kinerja keuangan perusahaan?

Silakan berpartisipasi dan saling menaggapi. Lenghapi dengan data dan referensi.

-

-

Selamat pagi, rekan mahasiswa semuanya!

Senang bertemu lagi di pertemuan kedua ini. Hari ini kita akan membahas isu seputar konsolidasi dalam konteks Akuntansi Keuangan Lanjutan II. Fokus utama kita adalah bagaimana perusahaan menggabungkan laporan keuangan mereka ketika memiliki kontrol atas entitas lain, termasuk dalam situasi seperti terjadi perubahan bentuk kepemilikan akibat aktivitas yang dilakukan oleh entitas induk ataupun entitas anak.

Kita juga akan membahas konsep-konsep penting seperti metode perhitungan kepemilikan saham, nilai tercatat investasi, perhitungan jurnal eliminasi dan jurnal yang perlu dicatat karena adanya konsolidasi tersebut.

Sebelum itu, saya ingin mengingatkan tentang pembahasan kita sebelumnya mengenai joint venture. Ingat, joint venture dapat mempengaruhi bagaimana kita melakukan konsolidasi. Mari kita eksplor lebih dalam dan diskusikan bagaimana semua ini saling terkait.

Semangat belajar!

-

Apa target perkuliahan kita pekan kedua ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Pada konteks konsolidasi laporan keuangan, perubahan kepemilikan antara entitas induk dan anak dapat memicu berbagai isu penting. Ketika entitas induk melakukan akuisisi tambahan atau divestasi saham anak perusahaan, hal ini dapat mempengaruhi proporsi kepemilikan yang dimiliki dan memerlukan penyesuaian dalam metode konsolidasi yang digunakan. Misalnya, jika kepemilikan entitas induk meningkat menjadi lebih dari 50%, entitas induk harus mulai mengakui seluruh aset dan liabilitas anak perusahaan dalam laporan keuangannya, serta mengkonsolidasikan hasil operasi secara penuh. Sebaliknya, jika kepemilikan berkurang, entitas induk mungkin harus beralih dari konsolidasi penuh ke metode ekuitas atau bahkan menghentikan konsolidasi sama sekali, tergantung pada tingkat kepemilikan.

-

Isu seputar konsolidasi biasanya mengenai saham preferen, dividen saham entitas anak, pajak penghasilan laporan, laba per saham, dan laporan arus. Silahkan dibaca artikel pada link tersebut!

-

Perubahan kepemilikan bisa terjadi akibat aktivitas induk ataupun entitas anak. Silakan memahami bentuk perhitungan untuk perubahan kepemilikan akibat adanya aktivitas dari entitas induk pada link https://www.kompas.com/skola/read/2022/05/11/200000569/perubahan-kepemilikan-akibat-aktivitas-pada-entitas-anak Kemudian cobalah untuk berlatih menyelesaikan soal serupa. HAsilnya akan dibahas saat pertemuan di kelas.

-

Halo rekan-rekan mahasiswa! Hari ini kita akan membahas isu-isu seputar konsolidasi dalam akuntansi keuangan lanjutan. Konsolidasi adalah proses di mana laporan keuangan dari anak perusahaan digabungkan dengan laporan keuangan perusahaan induk. Ini penting untuk memberikan gambaran yang lebih lengkap tentang posisi keuangan dan hasil usaha kelompok perusahaan secara keseluruhan.

Petunjuk Diskusi

Dalam diskusi ini, kita akan menggali berbagai tantangan dan isu yang muncul dalam proses konsolidasi, seperti pengakuan aset dan liabilitas, perlakuan terhadap kepentingan nonpengendali, serta bagaimana perubahan dalam kepemilikan memengaruhi laporan keuangan. Ayo, kita aktif berpartisipasi!

Pertanyaan Diskusi

Apa saja tantangan utama yang dihadapi perusahaan dalam melakukan konsolidasi laporan keuangan, dan bagaimana tantangan ini dapat memengaruhi transparansi serta keputusan para pemangku kepentingan?

Silakan berpartisipasi dan saling menaggapi. Lenghapi dengan data dan referensi.

-

-

Selamat pagi, rekan-rekan mahasiswa semuanya!

Senang bertemu lagi di pertemuan ketiga ini. Hari ini, kita akan membahas topik yang sangat menarik, yaitu transaksi dalam mata uang asing. Ini adalah aspek penting dalam Akuntansi Keuangan Lanjutan II yang perlu kita pahami, terutama bagi perusahaan yang beroperasi secara internasional.

Kita akan mengulas bagaimana transaksi dalam mata uang asing dicatat, cara menentukan nilai tukar yang digunakan, serta dampaknya terhadap laporan keuangan. Selain itu, kita juga akan membahas pengaruh fluktuasi nilai tukar terhadap pengukuran aset dan liabilitas.

Sebelum kita masuk lebih jauh, mari kita ingat kembali pembahasan kita di pertemuan sebelumnya tentang isu seputar konsolidasi. Pengetahuan tersebut sangat relevan, terutama ketika kita membahas bagaimana perusahaan multinasional harus konsolidasi laporan keuangannya yang mencakup berbagai mata uang.

Semangat belajar!

-

Apa target perkuliahan kita pekan ketiga ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Mata uang asing merujuk pada mata uang yang digunakan dalam transaksi internasional dan berbeda dari mata uang domestik. Pada konteks perdagangan global, mata uang asing berfungsi untuk memfasilitasi ekspor dan impor barang serta jasa. Kurs valuta asing, seperti kurs spot dan forward, menentukan nilai tukar antara mata uang yang berbeda, yang sangat penting dalam setiap transaksi. Risiko yang terkait dengan fluktuasi nilai tukar dapat memengaruhi hasil dari transaksi ini, termasuk risiko nilai tukar, ekonomi, dan politik.

-

Silakan menonton video untuk lebih mendalami materi

-

Transaksi penjualan dan pembelian yang dilakukan oleh perusahaan yang telah berskala global tentu saja melibatkan mata uang asing. Pahami dengan seksama contoh terkait materi tersebut yang disajikan pada video.

-

Halo rekan-rekan mahasiswa! Pada kesempatan kali ini, kita akan membahas transaksi mata uang asing dalam konteks akuntansi keuangan lanjutan. Transaksi ini melibatkan pertukaran nilai dalam berbagai mata uang dan dapat menimbulkan tantangan tersendiri dalam pencatatan akuntansi. Bagaimana kita mengukur dan melaporkan transaksi ini menjadi penting, terutama dalam kondisi fluktuasi nilai tukar.

Petunjuk Diskusi

Dalam diskusi ini, kita akan mengeksplorasi bagaimana akuntansi untuk transaksi mata uang asing dapat mempengaruhi laporan keuangan perusahaan. Mari kita lihat berbagai metode pencatatan, pengaruh perubahan nilai tukar, dan bagaimana hal ini berdampak pada keputusan manajerial.

Pertanyaan Diskusi

Bagaimana fluktuasi nilai tukar dapat memengaruhi pengakuan dan pengukuran transaksi mata uang asing, serta dampaknya terhadap laporan keuangan perusahaan?

Silakan berpartisipasi dan saling menaggapi. Lengkapi dengan data dan referensi.

-

-

Selamat pagi, rekan-rekan mahasiswa semuanya!

Senang bertemu lagi di pertemuan keempat ini. Hari ini, kita akan melanjutkan pembahasan kita tentang transaksi dalam mata uang asing, tapi kali ini kita akan mendalami aspeknya lebih lanjut. Ini sangat penting dalam konteks Akuntansi Keuangan Lanjutan II, terutama untuk perusahaan yang terlibat dalam transaksi internasional yang kompleks. Kita akan membahas topik-topik seperti akuntansi untuk lindung nilai dan instrumen keuangan derivatif.

Sebelum kita mulai, mari kita ingat kembali pembahasan kita di pertemuan sebelumnya mengenai konsep dan transaksi mata uang asing. Poin-poin yang kita diskusikan sebelumnya akan sangat membantu kita memahami isu-isu di atas.

Semangat belajar!-

Apa target perkuliahan kita pekan keempat ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Transaksi mata uang asing dalam konteks derivatif dan lindung nilai merupakan strategi penting bagi perusahaan yang beroperasi di pasar internasional untuk mengelola risiko nilai tukar. Derivatif, seperti kontrak forward dan opsi valuta asing, memungkinkan perusahaan untuk mengunci kurs tukar pada tingkat tertentu, sehingga melindungi mereka dari fluktuasi yang tidak terduga. Dengan menggunakan instrumen ini, perusahaan dapat mengurangi ketidakpastian yang terkait dengan arus kas dan biaya yang akan datang dalam mata uang asing. Lindung nilai menjadi krusial untuk memastikan stabilitas finansial dan perencanaan anggaran, serta menjaga daya saing di pasar global. Pada laporan keuangan, penggunaan derivatif harus diungkapkan secara jelas untuk memberikan gambaran yang akurat mengenai risiko dan strategi pengelolaan risiko yang diterapkan oleh perusahaan.

-

Silahkan ditonton video di bahan untuk tambahan materi pembelajaran!

-

Akuntansi lindung nilai adalah praktik yang digunakan untuk mengelola risiko yang terkait dengan fluktuasi nilai tukar, suku bunga, atau harga komoditas melalui penggunaan instrumen derivatif, seperti kontrak forward, opsi, atau swap. Pada akuntansi lindung nilai, perusahaan dapat mengakui keuntungan atau kerugian dari instrumen lindung nilai secara bersamaan dengan keuntungan atau kerugian dari item yang dilindungi, sehingga meminimalkan dampak volatilitas pasar pada laporan keuangan. Metode ini membantu perusahaan menjaga kestabilan arus kas dan melindungi nilai aset dan kewajiban, sekaligus memastikan transparansi dalam pengungkapan informasi terkait risiko yang dihadapi. Dengan demikian, akuntansi lindung nilai menjadi alat penting dalam strategi manajemen risiko perusahaan di lingkungan bisnis yang dinamis.

-

Silakan ditonton video di bawah untuk lebih memahami materi

-

Halo rekan-rekan mahasiswa! Kali ini kita akan membahas instrumen derivatif dalam konteks akuntansi keuangan lanjutan. Instrumen derivatif, seperti opsi, futures, dan swap, digunakan untuk mengelola risiko keuangan. Pemahaman yang baik tentang bagaimana instrumen ini diukur dan dilaporkan sangat penting untuk transparansi dan pengambilan keputusan yang tepat.

Petunjuk Diskusi

Dalam diskusi ini, kita akan menggali berbagai jenis instrumen derivatif, bagaimana mereka dicatat dalam laporan keuangan, serta tantangan yang dihadapi perusahaan dalam pengukuran dan pengakuannya.

Pertanyaan Diskusi

Apa saja tantangan utama dalam pengukuran dan pengakuan instrumen derivatif dalam laporan keuangan, dan bagaimana tantangan ini dapat memengaruhi pemahaman investor tentang risiko yang dihadapi perusahaan?

Silakan berpartisipasi dan saling menaggapi. Lengkapi dengan data dan referensi.

-

-

Selamat pagi, rekan-rekan mahasiswa semuanya!

Senang sekali kita bisa bertemu di pertemuan kelima ini. Hari ini, kita akan membahas topik yang sangat penting, yaitu laporan keuangan dalam mata uang asing. Ini adalah bagian krusial dari Akuntansi Keuangan Lanjutan II, terutama bagi perusahaan yang beroperasi di pasar global.

Pada pembahasan kita kali ini, kita akan mengeksplorasi bagaimana menyusun laporan keuangan yang mencakup transaksi dalam mata uang asing, termasuk pengaruh nilai tukar terhadap laporan laba rugi dan neraca. Kita juga akan membahas metode translasi, pengakuan keuntungan dan kerugian akibat selisih nilai tukar, serta bagaimana penyajian informasi ini harus dilakukan sesuai dengan standar akuntansi yang berlaku.

Sebelum kita mulai, mari kita ingat kembali pembahasan sebelumnya mengenai konsep dan transaksi mata uang asing. Pemahaman itu akan menjadi dasar yang sangat berguna saat kita membahas penyusunan laporan keuangan ini.

Semangat belajar!-

Apa target perkuliahan kita pekan kelima ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Mata uang fungsional adalah mata uang yang digunakan oleh entitas untuk mengukur kinerja keuangan dan menyusun laporan keuangan, mencerminkan lingkungan ekonomi utama di mana entitas tersebut beroperasi. Penentuan mata uang fungsional didasarkan pada faktor-faktor seperti mata uang yang paling sering digunakan dalam transaksi sehari-hari, serta sumber pendapatan dan biaya yang dominan. Pada konteks laporan keuangan, penggunaan mata uang fungsional sangat penting karena mempengaruhi pengakuan, pengukuran, dan penyajian transaksi, terutama ketika entitas terlibat dalam transaksi internasional. Apabila menggunakan mata uang fungsional yang tepat, perusahaan dapat memberikan informasi yang lebih relevan dan dapat diandalkan kepada pemangku kepentingan, sehingga mendukung pengambilan keputusan yang lebih baik.

-

Silahkan ditonton video di bawah untuk tambahan materi pembelajaran!

-

Silakan ditonton video sampai selesai untuk lebih memahami materinya.

-

Halo rekan-rekan mahasiswa! Pada kesempatan ini, kita akan membahas metode translasi mata uang asing dalam akuntansi keuangan lanjutan. Ketika perusahaan beroperasi di berbagai negara, mereka sering kali harus mengonversi laporan keuangan dari mata uang asing ke mata uang lokal. Metode yang digunakan untuk translasi ini dapat memengaruhi bagaimana laporan keuangan terlihat dan dipahami.

Petunjuk Diskusi

Diskusi kita hari ini akan berfokus pada berbagai metode translasi, seperti metode nilai tukar saat ini dan metode pengukuran kembali, serta bagaimana pilihan metode tersebut dapat memengaruhi hasil laporan keuangan dan keputusan manajerial. Ayo, kita berbagi pandangan dan pengalaman!

Pertanyaan Diskusi

Bagaimana perbedaan antara metode translasi nilai tukar saat ini dan metode remeasurement dapat memengaruhi laporan keuangan perusahaan, dan apa implikasinya bagi pemangku kepentingan dalam menilai kinerja perusahaan?

Silakan berpartisipasi dan saling menaggapi. Lengkapi dengan data dan referensi.

-

-

Selamat pagi, rekan-rekan mahasiswa semuanya!

Senang sekali kita bisa bertemu di pertemuan keenam ini. Hari ini, kita akan melanjutkan pembahasan mengenai laporan keuangan dalam mata uang asing. Ini adalah topik yang sangat penting dalam Akuntansi Keuangan Lanjutan II, dan kita akan mendalami lebih dalam berbagai aspek terkait.

Kita akan membahas hal-hal seperti bagaimana menangani transaksi kompleks dalam laporan keuangan, pengaruh fluktuasi nilai tukar terhadap laporan laba rugi dan neraca, serta teknik penyajian yang tepat untuk informasi yang berhubungan dengan mata uang asing. Selain itu, kita juga akan mengulas beberapa studi kasus untuk memberikan gambaran praktis tentang bagaimana konsep ini diterapkan dalam dunia nyata.

Sebelum kita mulai, mari kita ingat kembali pembahasan kita sebelumnya mengenai konsep laporan keuangan dalam mata uang asing. Pemahaman tersebut akan sangat berguna saat kita membahas topik lanjutan ini.

Semangat belajar!-

Apa target perkuliahan kita pekan keenam ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Silahkan dibaca materi berikut sebagai tambahan referensi.

Lindung nilai investasi bersih dalam entitas asing merupakan strategi yang digunakan untuk melindungi nilai investasi yang dimiliki oleh perusahaan di luar negeri dari risiko fluktuasi nilai tukar mata uang. Pada praktiknya, perusahaan dapat menggunakan instrumen derivatif, seperti kontrak forward atau opsi valuta asing, untuk mengunci nilai tukar yang menguntungkan, sehingga mengurangi dampak negatif dari perubahan nilai tukar terhadap nilai investasi. Akuntansi untuk lindung nilai ini juga mengikuti pedoman tertentu, di mana keuntungan atau kerugian dari instrumen lindung nilai diakui dalam ekuitas, sampai saat realisasi investasi tersebut. Dengan demikian, lindung nilai investasi bersih membantu perusahaan menjaga stabilitas nilai aset luar negeri mereka, mendukung strategi manajemen risiko, dan memberikan perlindungan terhadap ketidakpastian pasar global.

-

Silakan menyimak video sampai selesai untuk lebih memahami materi

-

Silakan menintin video untuk memahami kasus menyenai laporan keuangan dalam mata uang asing

-

Halo rekan-rekan mahasiswa Hari ini kita akan membahas lindung nilai investasi bersih dalam entitas asing dalam konteks akuntansi keuangan lanjutan. Lindung nilai ini penting bagi perusahaan yang memiliki investasi di luar negeri untuk melindungi nilai asetnya dari fluktuasi nilai tukar yang dapat merugikan.

Petunjuk Diskusi

Diskusi kita akan mengeksplorasi bagaimana perusahaan menerapkan strategi lindung nilai untuk investasi asing, termasuk metode yang digunakan dan dampaknya terhadap laporan keuangan. Mari kita diskusikan bagaimana strategi ini membantu perusahaan dalam mengelola risiko dan meningkatkan stabilitas finansial.

Pertanyaan Diskusi

Apa saja tantangan yang dihadapi perusahaan dalam menerapkan lindung nilai untuk investasi bersih dalam entitas asing, dan bagaimana hal ini dapat memengaruhi laporan keuangan serta keputusan investasi?

Silakan berpartisipasi dan saling menaggapi. Lengkapi dengan data dan referensi.

-

-

Selamat pagi, rekan-rekan mahasiswa semuanya!

Senang sekali kita bisa bertemu di pertemuan ketujuh ini. Sebelum kita mulai, mari kita ingat kembali pembahasan sebelumnya mengenai laporan keuangan mata uang asing. Pemahaman itu akan sangat membantu kita saat menjelajahi topik ini, terutama dalam konteks perusahaan multinasional yang mungkin memiliki berbagai segmen dan mata uang.

Hari ini, kita akan membahas topik yang sangat penting, yaitu laporan keuangan segmen dan interim. Ini adalah aspek yang krusial dalam Akuntansi Keuangan Lanjutan II, terutama bagi perusahaan yang beroperasi di berbagai segmen bisnis. Pada pembahasan kita hari ini, kita akan membahas bagaimana menyusun laporan keuangan berdasarkan segmen, termasuk kriteria identifikasi segmen dan pengungkapan informasi yang relevan. Selain itu, kita juga akan membahas laporan keuangan interim, termasuk bagaimana menyajikan informasi keuangan dalam periode yang lebih pendek dan dampaknya terhadap analisis kinerja perusahaan.

Semangat belajar!

-

Apa target perkuliahan kita pekan ketujuh ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Silahkan dibaca materi berikut sebagai tambahan referensi.

Laporan keuangan segmen dan interim adalah komponen penting dalam pelaporan keuangan yang memberikan informasi terperinci tentang kinerja dan posisi keuangan dari bagian-bagian tertentu dalam perusahaan, baik berdasarkan jenis produk, lokasi geografis, atau segmen pasar. Laporan keuangan segmen memungkinkan manajemen dan pemangku kepentingan untuk menganalisis kontribusi masing-masing segmen terhadap hasil keseluruhan, sehingga mendukung pengambilan keputusan yang lebih strategis. Sementara itu, laporan keuangan interim disusun untuk periode yang lebih pendek daripada tahun fiskal penuh, seperti kuartalan atau setengah tahunan, dan memberikan gambaran terkini tentang kinerja perusahaan dalam jangka waktu tersebut. Kedua jenis laporan ini penting untuk meningkatkan transparansi, akuntabilitas, dan pemahaman yang lebih baik tentang dinamika bisnis, serta membantu investor dan analis dalam mengevaluasi potensi pertumbuhan dan risiko yang dihadapi perusahaan

-

Silahkan ditonton video pada link tersebut sebagai tambahan referensi.

Laporan keuangan segmen menyajikan informasi tentang kinerja dan posisi keuangan dari bagian-bagian tertentu dalam perusahaan, seperti unit bisnis atau wilayah geografis. Tujuan laporan ini adalah memberikan wawasan mengenai kontribusi masing-masing segmen terhadap kinerja keseluruhan, termasuk pendapatan dan laba. Dengan demikian, laporan ini meningkatkan transparansi dan membantu manajemen dalam pengambilan keputusan strategis serta memungkinkan pemangku kepentingan menilai risiko dan peluang investasi.

-

Silahkan ditonton video pada link tersebut sebagai tambahan referensi.

Laporan interim adalah laporan keuangan yang disusun untuk periode yang lebih pendek daripada tahun fiskal penuh, biasanya setiap kuartal atau setengah tahun. Tujuan laporan ini adalah memberikan informasi terkini mengenai kinerja dan posisi keuangan perusahaan, membantu pemangku kepentingan dalam memantau perkembangan dan tren bisnis. Laporan interim juga meningkatkan transparansi dan akuntabilitas, memungkinkan investor dan analis untuk membuat keputusan yang lebih tepat berdasarkan informasi terbaru.

-

Halo rekan-rekan mahasiswa! Hari ini kita akan membahas tentang laporan interim dan laporan segmen dalam akuntansi keuangan lanjutan. Laporan interim memberikan informasi keuangan yang lebih sering kepada pemangku kepentingan, sementara laporan segmen membantu dalam memahami kinerja berbagai bagian dari perusahaan. Keduanya memiliki peran penting dalam transparansi dan pengambilan keputusan.

Petunjuk Diskusi

Pada diskusi ini, kita akan membahas pentingnya laporan interim dan segmen, serta bagaimana mereka disusun dan dipresentasikan. Mari kita pikirkan bagaimana informasi ini dapat memengaruhi pandangan investor dan strategi manajerial.

Pertanyaan Diskusi

Bagaimana penyajian laporan interim dan laporan segmen dapat memengaruhi keputusan investasi dan evaluasi kinerja perusahaan oleh pemangku kepentingan, terutama dalam konteks ketidakpastian ekonomi?

Silakan berpartisipasi dan saling menaggapi. Lengkapi dengan data dan referensi.

-

-

Assalamualaikum. Selamat pagi, rekan-rekan mahasiswa semuanya!

Hari ini adalah pertemuan yang sangat istimewa, karena kita akan melaksanakan ujian tengah semester. Ini adalah kesempatan kita untuk mengevaluasi seluruh aktivitas pembelajaran yang telah kita lakukan sejauh ini dalam mata kuliah Akuntansi Keuangan Lanjutan II.

Kami ingin mengingatkan kalian bahwa ujian ini bukan hanya tentang menjawab pertanyaan, tetapi juga tentang memahami dan menerapkan konsep yang telah kita diskusikan bersama. Kami yakin kalian semua telah mempersiapkan diri dengan baik, dan kami percaya bahwa usaha yang kalian lakukan akan terbayar.

Jadi, tetap tenang dan percaya diri. Ini adalah kesempatan untuk menunjukkan apa yang telah kalian pelajari. Siapa pun yang merasa siap, ayo kita mulai dan tunjukkan yang terbaik! Jika ada pertanyaan sebelum kita mulai, silakan tanyakan. Mari kita hadapi ujian ini dengan semangat!

Semangat Menyala!

-

Assalamualaikum. Selamat pagi, rekan-rekan semuanya!

Senang sekali bisa bertemu lagi di pertemuan kesembilan ini. Hari ini, kita akan membahas topik penting dalam Akuntansi Keuangan Lanjutan II, yaitu persekutuan—terutama tentang pembentukan, operasi, dan perubahan kepentingan kepemilikan. Sebelum kita mulai, kami ingin mengingatkan tentang evaluasi tengah semester yang kita lakukan di pertemuan sebelumnya. Semoga pengalaman itu bermanfaat dan memotivasi kalian dalam memahami materi-materi selanjutnya.

Pada sesi ini, kita akan mengeksplorasi bagaimana sifat persekutuan, investasi awal dalam persekutuan, investasi tambahan dan penarikan, dan operasi persekutuan. Kita juga akan membahas tantangan yang mungkin muncul dalam praktik dan bagaimana mengatasinya.

Semangat belajar!

-

Apa target perkuliahan kita pekan kesembilan ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Persekutuan adalah bentuk kerjasama antara dua orang atau lebih untuk menjalankan usaha dengan tujuan yang sama. Pembentukan persekutuan biasanya diawali dengan kesepakatan tertulis yang mengatur hak dan kewajiban masing-masing anggota. Operasi persekutuan melibatkan pengelolaan sumber daya dan pembagian keuntungan sesuai dengan kesepakatan yang telah ditentukan sebelumnya.

Silakan dibaca modul terlampir untuk lebih memahami materi. Pembahasan terkait terdapat pada halaman 1-26.

-

Persekutuan adalah bentuk kerjasama antara dua orang atau lebih untuk menjalankan usaha dengan tujuan yang sama. Pembentukan persekutuan biasanya diawali dengan kesepakatan tertulis yang mengatur hak dan kewajiban masing-masing anggota. Misalnya, dua teman yang membuka restoran bersama akan menyusun perjanjian yang mencakup pembagian modal, tanggung jawab operasional, dan cara pembagian keuntungan. Operasi persekutuan melibatkan pengelolaan sumber daya dan pembagian keuntungan sesuai dengan kesepakatan yang telah ditentukan sebelumnya, sehingga keduanya dapat berkontribusi secara maksimal untuk kesuksesan usaha.

-

Silakan ditonton sampai tuntas agar lebih memahami transaksi pembentukan persekutuan.

-

Halo rekan-rekan mahasiswa, hari ini kita akan membahas tentang pembentukan persekutuan. Ini adalah proses yang sangat penting, baik dalam konteks organisasi maupun dalam kelompok sosial. Persekutuan bisa menjadi tempat kita bekerja sama untuk mencapai tujuan bersama. Namun, dinamika hubungan antar anggota juga sangat mempengaruhi bagaimana kita bisa efektif berkolaborasi.

Pertanyaan Diskusi

"Menurut kalian, apa saja faktor yang mempengaruhi pembentukan persekutuan yang efektif, dan bagaimana peran komunikasi dalam proses tersebut?"

Silakan berbagi pandangan kalian! Lengkapi dengan data dan referensi lebih baik lagi.

-

-

Assalamualaikum. Selamat pagi, rekan-rekan mahasiswa semuanya!

Senang bisa bertemu lagi di pertemuan kesepuluh ini. Hari ini, kita akan melanjutkan pembahasan tentang persekutuan—khususnya mengenai pembentukan, operasi, dan perubahan kepentingan kepemilikan. Ini adalah topik yang sangat penting dan relevan dalam Akuntansi Keuangan Lanjutan II. Sebelum kita masuk ke materi hari ini, mari kita ingat kembali apa yang telah kita bahas di pertemuan sebelumnya tentang konsep persekutuan. Pemahaman itu akan sangat membantu kita untuk menyambung dan memperdalam topik yang akan kita diskusikan hari ini.

Pada sesi ini, kita akan mendalami lebih dalam mengenai perjanjian pembagian laba dan rugi, perubahan kepentingan persekutuan, pembelian kepentingan dari sekutu yang ada, dan persekutuan terbatas. Kita juga akan membahas dampak dari perubahan struktur kepemilikan terhadap laporan keuangan dan pengungkapan yang diperlukan.

Semangat belajar!

-

Apa target perkuliahan kita pekan kesepuluh ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Perubahan kepentingan kepemilikan dapat terjadi ketika satu atau lebih pemilik usaha menjual atau mengalihkan saham mereka kepada pihak lain. Misalnya, jika seorang pemilik restoran memutuskan untuk menjual 50% sahamnya kepada investor baru untuk mendapatkan modal tambahan, ini akan mengubah struktur kepemilikan. Contoh lainnya adalah merger antara dua perusahaan, di mana kepemilikan masing-masing akan bertransformasi menjadi satu entitas baru dengan pembagian saham yang berbeda.

Silakan modul dibaca halam 26 sampai selesai

-

Perubahan kepentingan kepemilikan sering terjadi saat pemilik usaha menjual saham mereka kepada pihak lain untuk memperoleh modal atau memperluas jaringan. Misalnya, ketika sebuah perusahaan rintisan menerima investasi dari pemodal ventura, kepemilikan sahamnya akan terbagi antara pendiri dan investor baru.

-

Halo rekan-rekan mahasiswa! Pada pertemuan kali ini, kita akan membahas tentang pembelian kepentingan dari sekutu dalam konteks akuntansi keuangan lanjutan. Situasi ini sering terjadi ketika satu pihak dalam kemitraan atau joint venture memutuskan untuk membeli sebagian dari kepemilikan sekutunya. Proses ini dapat memiliki implikasi signifikan terhadap laporan keuangan dan hubungan antar pihak.

Petunjuk Diskusi

Dalam diskusi ini, kita akan mengeksplorasi bagaimana pembelian kepentingan ini dicatat, dampaknya terhadap kepemilikan dan pengendalian, serta tantangan yang mungkin muncul. Mari kita berpikir kritis tentang bagaimana transaksi ini memengaruhi posisi keuangan dan keputusan manajerial.

Pertanyaan Diskusi

Apa saja pertimbangan akuntansi yang harus diperhatikan dalam pembelian kepentingan dari sekutu, dan bagaimana transaksi ini dapat memengaruhi laporan keuangan serta strategi perusahaan ke depannya?

Silakan berpartisipasi dan saling menaggapi. Lengkapi dengan data dan referensi.

-

-

Assalamualaikum. Selamat pagi, rekan-rekan mahasiswa semuanya!

Senang sekali kita bisa bertemu di pertemuan kesebelas ini. Hari ini, kita akan membahas topik yang sangat penting, yaitu likuidasi persekutuan. Ini adalah aspek krusial dalam Akuntansi Keuangan Lanjutan II yang perlu kita pahami, terutama bagi kalian yang ingin mendalami manajemen keuangan. Sebelum kita mulai, mari kita ingat kembali pertemuan sebelumnya mengenai persekutuan—pembentukan, operasi, dan perubahan kepentingan kepemilikan. Pemahaman tersebut akan membantu kita memahami konteks dan implikasi dari likuidasi.

Pada pembahasan kita hari ini, kita akan mengeksplorasi proses likuidasi, termasuk langkah-langkah yang harus diambil untuk menyelesaikan kewajiban, penjualan aset, dan pembagian hasil likuidasi kepada para sekutu. Kita juga akan membahas mengenai pembayaran terjamin kepada sekutu dan likuidasi bertahap.

Semangat belajar!

-

Apa target perkuliahan kita pekan kesebelas ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Likuidasi persekutuan adalah proses pengakhiran usaha di mana aset dan kewajiban persekutuan diselesaikan. Contohnya, jika dua rekan bisnis memutuskan untuk menutup restoran mereka, mereka harus menjual aset seperti peralatan dan membayar utang sebelum membagikan sisa modal kepada masing-masing anggota. Proses ini memastikan bahwa semua kewajiban diselesaikan dan hak anggota diperhatikan sesuai dengan kesepakatan yang ada.

-

silakan ditonton sampai selesai untuk lebih memahami materi

-

Halo rekan-rekan mahasiswa! Hari ini kita akan membahas tentang pembayaran terjamin kepada sekutu dalam konteks likuidasi persekutuan. Ketika sebuah persekutuan menghadapi likuidasi, penting untuk memahami bagaimana pembayaran kepada sekutu diatur, terutama jika ada jaminan atas investasi mereka. Proses ini dapat berpengaruh besar pada distribusi aset dan hubungan antar sekutu.

Petunjuk Diskusi

Dalam diskusi ini, kita akan mengeksplorasi aspek-aspek akuntansi yang terkait dengan pembayaran terjamin ini, termasuk prioritas klaim, perhitungan nilai aset, dan dampak likuidasi pada laporan keuangan. Mari kita pikirkan bagaimana situasi ini dapat memengaruhi keputusan dan persepsi para sekutu.

Pertanyaan Diskusi

Bagaimana mekanisme pembayaran terjamin kepada sekutu dalam proses likuidasi persekutuan dapat memengaruhi keseimbangan kepentingan antara sekutu yang berbeda, dan apa implikasinya bagi laporan keuangan dan manajemen risiko perusahaan?

Silakan berpartisipasi dan saling menaggapi. Lengkapi dengan data dan referensi.

-

-

Assalamualaikum. Selamat pagi, rekan-rekan mahasiswa semuanya!

Senang sekali kita bisa bertemu di pertemuan keduabelas ini. Hari ini, kita akan melanjutkan pembahasan tentang likuidasi persekutuan. Ini adalah topik yang tidak hanya penting, tetapi juga penuh tantangan dan dinamika! Sebelum kita masuk lebih dalam, mari kita ingat kembali pertemuan sebelumnya yang membahas konsep dasar likuidasi. Pemahaman itu akan sangat membantu kita memahami kompleksitas yang akan kita bahas hari ini.

Bayangkan kalian adalah pemilik sebuah persekutuan yang telah berjalan dengan baik selama bertahun-tahun. Namun, tiba-tiba, keputusan untuk mengakhiri persekutuan harus diambil. Apa yang akan terjadi pada aset, kewajiban, dan bagaimana cara membagi hasilnya? Proses likuidasi ini tidak hanya tentang angka dan laporan; ini adalah tentang memahami tanggung jawab dan hubungan antar sekutu.

Pada sesi ini, kita akan mengeksplorasi rencana distribusi kas kemudian memahami sekutu dan persekutuan yang insolven. Kita juga akan membahas studi kasus nyata yang akan menunjukkan bagaimana keputusan yang diambil selama proses ini dapat mempengaruhi semua pihak yang terlibat.

Semangat belajar!

-

Apa target perkuliahan kita pekan keduabelas ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Rencana distribusi kas dalam konteks sekutu dan persekutuan yang insolven merupakan proses penting , di mana perusahaan yang mengalami kebangkrutan harus menyusun rencana untuk membagikan aset yang tersisa kepada para kreditur dan sekutu sesuai dengan prioritas hukum yang berlaku. Pada situasi insolven, likuidasi aset dilakukan, dan kas yang diperoleh akan didistribusikan berdasarkan perjanjian di antara para sekutu dan ketentuan hukum. Contohnya, jika sebuah persekutuan memiliki tiga sekutu dan mengalami kebangkrutan, distribusi kas dilakukan setelah pembayaran utang kepada kreditur, dengan sisa kas dibagi sesuai dengan proporsi kontribusi awal masing-masing sekutu, jika tidak ada ketentuan lain yang disepakati dalam perjanjian persekutuan.

Bacalah modul mulai halamam45 sampai selesai untuk lebih memahami topik tersebut. -

Distribusi kas merupakan tahap lanjutan ketika likuidasi persekutuan terjadi. Silakan ditonton videonya untuk lebih memahamai.

-

Halo rekan-rekan mahasiswa! Hari ini kita akan membahas tentang rencana distribusi kas dalam likuidasi persekutuan. Proses likuidasi bukan hanya tentang membubarkan persekutuan, tetapi juga tentang bagaimana kas yang tersisa dibagikan kepada sekutu. Rencana distribusi yang baik sangat penting untuk memastikan keadilan dan kepuasan semua pihak.

Petunjuk Diskusi

Dalam diskusi ini, kita akan mengeksplorasi berbagai faktor yang memengaruhi rencana distribusi kas, seperti prioritas klaim, kewajiban yang harus diselesaikan, dan bagaimana pembagian ini tercermin dalam laporan keuangan. Mari kita gali lebih dalam bagaimana keputusan ini dapat berdampak pada hubungan antar sekutu dan pengelolaan risiko.

Pertanyaan Diskusi

Apa saja faktor yang perlu dipertimbangkan dalam merencanakan distribusi kas saat terjadi likuidasi persekutuan, dan bagaimana keputusan tersebut dapat memengaruhi hubungan antar sekutu serta laporan keuangan akhir?

Silakan berpartisipasi dan saling menaggapi. Lengkapi dengan data dan referensi.

-

-

Assalamualaikum. Selamat pagi, rekan-rekan semuanya!

Senang sekali kita bisa bertemu di pertemuan ketigabelas ini. Hari ini, kita akan membahas topik yang sangat menarik dan penting, yaitu likuidasi dan reorganisasi korporasi. Ini adalah tema yang sangat relevan dalam Akuntansi Keuangan Lanjutan II, terutama bagi kalian yang tertarik dengan dinamika perusahaan dan strategi keuangan. Sebelum kita masuk ke materi hari ini, mari kita ingat kembali pertemuan sebelumnya yang membahas likuidasi persekutuan. Pemahaman tentang proses tersebut akan sangat berguna saat kita membahas aspek yang lebih luas dalam konteks korporasi.

Pikirkan sejenak: sebuah korporasi yang besar dan sukses menghadapi masalah finansial yang serius. Apa langkah selanjutnya? Apakah mereka akan memilih untuk likuidasi atau mencoba melakukan reorganisasi? Proses ini melibatkan keputusan yang kompleks yang dapat mempengaruhi banyak pihak, mulai dari pemegang saham hingga karyawan.

Pada sesi ini, kita akan mengeksplorasi perbedaan antara likuidasi dan reorganisasi, langkah-langkah yang harus diambil dalam masing-masing proses, serta bagaimana pengaruh keputusan tersebut tercermin dalam laporan keuangan. Kita juga akan membahas studi kasus nyata yang menunjukkan bagaimana perusahaan beroperasi di bawah tekanan dan bagaimana mereka mengelola perubahan yang bisa kita analisis dengan memahami laporan keuangan selama masa reorganisasi. Kemudian, kita akan membahas bersama laporan keuangan perusahaan yang berhasil bangkit dari kebangkrutan.

Semangat belajar!

-

Apa target perkuliahan kita pekan ketigabelas ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Konsep likuidasi korporasi merujuk pada proses penutupan perusahaan dengan menjual asetnya untuk membayar utang dan membagikan sisa kepada pemegang saham. Sementara itu, reorganisasi korporasi adalah upaya untuk merestrukturisasi bisnis guna meningkatkan efisiensi dan kinerja, sering kali melalui pengurangan utang atau perubahan manajemen. Kedua konsep ini mencerminkan pendekatan berbeda dalam menghadapi kesulitan finansial: likuidasi sebagai langkah akhir, dan reorganisasi sebagai upaya untuk mempertahankan keberlangsungan usaha.

Silakan membaca dengan seksama bahan tayang ini untuk lebih memahami materi.

-

Silakan menonton video untuk menperdalam pemahaman mengenai topik pertemuan.

-

Halo rekan-rekan mahasiswa! Hari ini kita akan membahas tentang pelaporan keuangan selama reorganisasi. Proses reorganisasi sering kali melibatkan perubahan signifikan dalam struktur dan operasi perusahaan, dan hal ini dapat memengaruhi cara laporan keuangan disusun dan disajikan. Memahami pelaporan yang tepat selama masa transisi ini sangat penting bagi pemangku kepentingan.

Petunjuk Diskusi

Dalam diskusi ini, kita akan menjelajahi bagaimana perusahaan mengelola pelaporan keuangan selama reorganisasi, termasuk tantangan yang dihadapi dan bagaimana informasi tersebut dapat mempengaruhi persepsi investor dan keputusan manajerial. Mari kita diskusikan praktik terbaik dan strategi yang dapat diterapkan.

Pertanyaan Diskusi

Apa saja tantangan utama dalam pelaporan keuangan selama proses reorganisasi, dan bagaimana informasi yang disajikan dapat memengaruhi kepercayaan pemangku kepentingan serta keputusan bisnis di masa depan?

Silakan berpartisipasi dan saling menaggapi. Lengkapi dengan data dan referensi.

-

-

Assalamualaikum. Selamat pagi, rekan-rekan mahasiswa semuanya!

Senang sekali kita bisa bertemu di pertemuan keempatbelas ini. Hari ini, kita akan membahas topik yang sangat penting dalam dunia bisnis, yaitu penjualan kredit. Ini adalah topik krusial dalam Akuntansi Keuangan Lanjutan II, terutama bagi kalian yang ingin memahami bagaimana perusahaan mengelola penjualan dan pendapatan mereka. Sebelum kita mulai, mari kita ingat kembali pertemuan sebelumnya yang membahas likuidasi dan reorganisasi korporasi. Pemahaman tentang dinamika keuangan dalam situasi sulit akan sangat berguna ketika kita melihat bagaimana perusahaan memanfaatkan penjualan kredit untuk pertumbuhan.

Coba pikirkan sejenak: bagaimana sebuah perusahaan dapat meningkatkan penjualannya tanpa langsung menerima pembayaran? Penjualan kredit memungkinkan perusahaan untuk menarik lebih banyak pelanggan dan meningkatkan pendapatan, tetapi juga membawa tantangan dalam hal pengelolaan risiko kredit.

Pada sesi ini, kita akan membahas bagaimana pengakuan laba kotor dan cara perhitungan bunga dan angsuran. Kemudian, kita akan membahas tukar tambah dalam penjualan angsuran dan pembatalan kontrak. . Kita juga akan membahas dampak penjualan kredit terhadap laporan keuangan, termasuk pengaruhnya pada arus kas dan rasio keuangan.

Semangat belajar!

-

Apa target perkuliahan kita pekan keempatbelas ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

Silakan menonton video untuk memperdalam pemahaman mengenai penjualan kredit.

-

Halo rekan-rekan mahasiswa! Kali ini kita akan membahas tentang penjualan kredit dalam konteks akuntansi keuangan lanjutan. Penjualan kredit memungkinkan perusahaan untuk meningkatkan penjualannya dengan menawarkan barang atau jasa kepada pelanggan tanpa pembayaran di muka. Namun, hal ini juga membawa tantangan terkait pengakuan pendapatan dan manajemen risiko kredit.

Petunjuk Diskusi

Dalam diskusi ini, kita akan mengeksplorasi bagaimana penjualan kredit dicatat dalam laporan keuangan, dampaknya terhadap arus kas, serta strategi perusahaan dalam mengelola risiko yang terkait dengan piutang usaha. Mari kita pikirkan juga bagaimana informasi ini dapat memengaruhi keputusan manajerial dan persepsi investor.

Pertanyaan Diskusi

Bagaimana pengakuan pendapatan dari penjualan kredit dapat memengaruhi laporan keuangan perusahaan, dan apa saja langkah-langkah yang harus diambil untuk mengelola risiko yang terkait dengan piutang usaha?

Silakan berpartisipasi dan saling menaggapi. Lengkapi dengan data dan referensi.

-

-

Assalamualaikum. Selamat pagi, rekan-rekan mahasiswa semuanya!

Senang sekali kita bisa bertemu di pertemuan kelimabelas ini. Hari ini, kita akan membahas topik yang sangat menarik dan relevan, yaitu konsinyasi. Ini adalah konsep yang penting dalam Akuntansi Keuangan Lanjutan II dan memiliki dampak besar dalam strategi pemasaran dan pengelolaan inventaris perusahaan. Sebelum kita mulai, mari kita ingat kembali pertemuan sebelumnya mengenai penjualan kredit. Pemahaman tentang pengelolaan piutang dan risiko kredit akan sangat berguna saat kita mendalami aspek-aspek yang lebih kompleks dalam konsinyasi.

Bayangkan kalian adalah pemilik sebuah bisnis yang ingin menjual produk tanpa harus menanggung risiko persediaan yang besar. Inilah di mana konsinyasi berperan. Jika menggunakan metode ini, maka perusahaan bisa mengirimkan barang ke pengecer, tetapi tetap mempertahankan kepemilikan atas barang tersebut hingga terjual. Namun, bagaimana kita mencatat transaksi ini? Apa saja tantangan yang muncul dalam pengelolaannya?

Pada sesi ini, kita akan membahas apa itu konsinyasi dan alasan timbulnya konsinyasi, bagaimana mencatat transaksi konsinyasi, dan apa saja metode konsinyasi yang bisa dipilih oleh perusahaa n. Kita juga akan melihat contoh kasus yang akan membantu kalian memahami bagaimana konsinyasi diterapkan dalam praktik.

Semangat belajar!

-

Apa target perkuliahan kita pekan kelimabelas ini? Silakan baca capaian pembelajaran pada tautan ini dengan seksama.

-

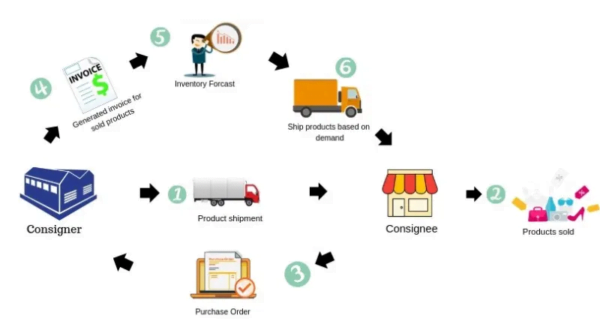

Konsinyasi adalah suatu bentuk perjanjian di mana penjual (konsinyor) menyerahkan barang kepada pembeli (konsinyasi) untuk dijual, tetapi kepemilikan barang tetap di tangan penjual sampai barang terjual. Contohnya, sebuah galeri seni menerima lukisan dari seorang seniman untuk dijual. Seniman tetap memiliki hak atas lukisan tersebut hingga galeri berhasil menjualnya, dan jika tidak terjual dalam jangka waktu tertentu, lukisan tersebut akan dikembalikan kepada seniman. Sistem ini memungkinkan penjual untuk memperluas jangkauan pasar tanpa harus mengeluarkan biaya untuk menyimpan barang di lokasi penjualan. Silakan membaca materi untuk lebih memahami konsepnya.

sumber:https://www.paper.id/blog/tips-dan-nasihat-umkm/kelebihan-kekurangan-sistem-konsinyasi/

-

Silakan menonton video terlampir.

-

Silakan menonton video untuk lebih memahami materi

-

Silakan menonton video untuk memahami perhitungan konsinyasi.

-

Halo rekan-rekan mahasiswa! Pada pertemuan kali ini, kita akan membahas tentang konsinyasi dalam akuntansi keuangan lanjutan. Konsinyasi adalah suatu metode penjualan di mana barang dikirim ke pihak lain untuk dijual, tetapi kepemilikannya tetap pada pengirim hingga terjual. Metode ini memiliki implikasi penting dalam pengakuan pendapatan dan manajemen inventaris.

Petunjuk Diskusi

Pada diskusi ini, kita akan mengeksplorasi bagaimana transaksi konsinyasi dicatat dalam laporan keuangan, serta tantangan yang mungkin muncul dalam pengelolaan dan pelaporan. Mari kita pikirkan bagaimana praktik ini dapat memengaruhi hubungan antara pengirim dan penerima serta dampaknya terhadap kinerja keuangan.

Pertanyaan Diskusi

Apa saja tantangan utama dalam pengakuan pendapatan dan pencatatan inventaris pada transaksi konsinyasi, dan bagaimana hal ini dapat memengaruhi laporan keuangan serta hubungan antara pengirim dan penerima barang?

Silakan berpartisipasi dan saling menaggapi. Lengkapi dengan data dan referensi.

-

-

Assalamualaikum. Selamat pagi, semuanya!

Kami sangat senang bisa bertemu dengan kalian di pertemuan terakhir mata kuliah Akuntansi Keuangan Lanjutan II. Hari ini, kita akan melakukan evaluasi akhir semester, yang merupakan kesempatan untuk merefleksikan semua yang telah kita pelajari bersama.

Evaluasi ini bukan hanya tentang menjawab soal, tetapi juga tentang menunjukkan pemahaman kalian terhadap konsep-konsep yang telah kita diskusikan, mulai dari persekutuan-pembentukan, operasi, dan perubahan kepentingan kepemilikan, likuidasi, reorganisasi, penjualan kredit, hingga konsinyasi. Ini adalah momen untuk menunjukkan seberapa jauh kalian telah berkembang.

Terima kasih atas partisipasi dan semangat yang kalian tunjukkan. Kami juga ingin menyampaikan permohonan maaf jika ada hal-hal yang mungkin kurang jelas selama proses pembelajaran kita. Kami menghargai setiap pertanyaan dan masukan yang kalian berikan, karena itu semua membantu kita untuk belajar lebih baik bersama.

Kami berharap materi yang telah kita pelajari bersama akan bermanfaat bagi kalian di masa depan, baik dalam studi lanjut maupun dalam karier kalian. Setiap usaha dan dedikasi yang kalian tunjukkan pasti akan terbayar. Kami percaya kalian semua sudah mempersiapkan diri dengan baik, dan kami ingin kalian merasa percaya diri saat mengerjakan evaluasi ini. Jika ada pertanyaan atau hal yang kurang jelas, jangan ragu untuk bertanya.

Terima kasih.

Semangat untuk selalu belajar!

-

Rekan-rekan mahasiswa, silakan mengunggah laporan yang sudah direvisi oleh [dosen pengampu. Perhatikan deadline masing-masing kelas.

-